本文转载自储能网

中国储能网讯:近期,浙江省发展改革委发布了《省发展改革委关于优化分时电价政策有关事项的通知(征求意见稿)》,这份文件引发了业内的广泛关注。

政策变革:重塑储能市场环境

其实,进入2025年以来,类似的政策调整已经在全国多个省份密集上演,这些变化正深刻影响着工商业储能的发展路径。

如湖南省在7月发布通知,将每日分为高峰(16:00—24:00)、平段(6:00—12:00,14:00—16:00)、低谷(00:00—6:00,12:00—14:00)三段各8小时。季节政策上,湖南省对1月、7月、8月、12月实施季节性尖峰电价,其中7月、8月尖峰时段为20:00—24:00;1月、12月尖峰时段为18:00—22:00。

河北省的改革更为细致,将一年分为四季划分时段。春季(3、4、5月)设置深谷(12—15时)和低谷(3—7时、11—12时)。夏季(6、7、8月)则划分了低谷(1—7时、12—14时)、高峰(16—19时、22—24时)和尖峰(19—22时)。

陕西省发改委在7月发布的通知中,调整了电网企业代理购电的工商业及农业生产用电分时电价政策:高峰时段为16:00-23:00,低谷时段为0:00-6:00、11:00-14:00。

此外,陕西还取消了“一般工商业用户可选择执行分时电价政策,也可选择在平段电价基础上每千瓦时加4分钱的标准执行”的政策规定,一般工商业用户全部执行峰谷分时电价政策。

这些政策调整的共同特点是更精细地反映电力系统的实际供需情况,尤其是关注到午间光伏发电量大导致供大于求的情况,通过设置深谷或低谷时段鼓励消纳绿色电力。

市场反应:逆势增长与区域热点

尽管政策调整压缩了传统的峰谷套利空间,但工商业储能市场在2025年仍保持了强劲增长。

据CESA储能应用分会产业数据库统计,2025年前三季度,国内新型储能用户侧新增并网项目746个,总规模为3.04GW/7.25GWh,同比增长93.3%(功率)/93.11%(容量)。

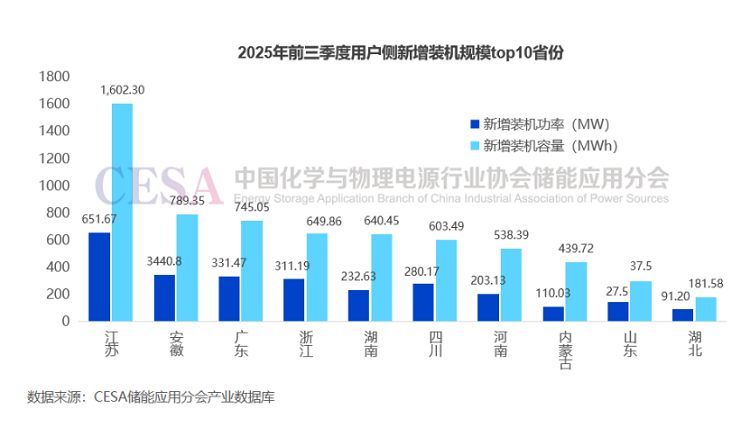

按省份来看,江苏新增并网了135个项目,规模为651.67MW/1602.3MWh,领跑全国。江苏也是今年前三季度全国唯一一个用户侧新增装机过GWh的省份。安徽以新增装机344.08MW/789.35MWh的规模排在第二。传统的工商业储能大省广东和浙江分列三四位,新增装机规模分别为745.05MWh、649.86MWh。此外,湖南、四川、河南新增装机也超过500MWh。

按电站类型来看,单独配置的工商业储能新增装机规模为2237.72MW/5305.95MWh,容量占比73.18%,并网项目数量为490个。分布式光伏配储项目新增装机325.98MW/707.47MWh,容量占比9.76%。光储充/储充项目新增装机146.66MW/324.247MWh,容量占比4.47%。分布式风光配储、风光储一体化、数据中心配储等项目新增装机也超过200MWh。

值得关注的是,2025年4月,精控能源在河北衡水打造的7MW/15MWh工商业储能项目实现全容量并网投运,成为衡水首个工商业示范项目。该项目通过“分布式储能+微电网”协同运行体系,为工业领域新型电力系统建设提供了可复制的技术范式。

价格方面,工商储市场竞争日趋激烈。据CESA储能应用分会产业数据库统计,9月国内工商业储能柜EPC中标价格主要集中在0.7979-1.1953元/Wh,平均价格1.0669元/Wh,加权中标均价1.0605元/Wh,环比+0.39%。最低报价来自于成都龙泉梵木圣山文创园工商业储能EPC总承包项目,中电建四川工程公司以124.95万元的报价中标,折合单价0.7979元/Wh。该项目建设750kW/1566kWh磷酸铁锂储能装置,安装125kW/261kWh工商业一体化储能柜6台,低压储能并网柜2台。

据CESA储能应用分会产业数据库统计,9月国内工商业储能柜中标价格主要集中在0.6072-1.1953元/Wh,平均价格0.8468 元/Wh,加权中标均价0.8305元/Wh,环比+3.50%。最低中标价格来自于铁塔能源有限公司云南省分公司昆明石林北大村重卡充电站储能备电试点项目,该项目采购由3台261KWh储能柜组成的1套783KWh储能系统,昆宇电源以47.54万元中标,折合单价0.6072元/Wh。

收益多元化:告别“单腿走路”

面对政策环境变化,工商业储能企业积极拓展收益来源,从过去依赖单一的“峰谷套利”模式向多元化价值创造转变。

在2025年6月,远景科技集团发布了工商储“远景公式”,提出 “内循环+外循环”场景化双循环解决方案,包含峰谷套利、容需管理优化、能量时移、需求侧响应、现货交易与辅助服务六大盈利增长引擎。其内循环的核心是减少外购电,增加自发绿电的使用。通过储能实现能量时移,将光伏发电高峰期的富余电量存储后平移至生产时段使用,直接降低电网购电量。外循环即通过虚拟电厂的方式,将储能从零售市场电力交易转变为参与批发侧市场,从原本单一且固定的峰谷价差获利方式变为参与系统灵活性调节而获利。

而精控能源的衡水项目集成了智能分时控制系统,基于区域峰谷电价机制,制定精准充放策略,采用 “谷充平充+峰段双放”模式,实现电价时段与负荷曲线实时匹配。该项目全周期经济收益达2861万元以上,实现年度碳减排4927吨。

此外,光储充一体化模式也成为新的增长点。据CESA储能应用分会产业数据库统计,2025年1-8月,国内共有109个储充/光储充新增并网项目,数量同比增长81.67%。配储规模达137MW/295MWh,规模同比增长194.32%(功率)/223.1%(容量)。

行业转型:从产品竞争到生态博弈

近年来,工商储产品在技术方面正大步迈向 “大容量、高安全、长寿命、智能化”,安全首先成为储能的生命线,本征安全、系统级主动防护、消防预警智能化已成为产品的准入门槛。同时,为满足大型工商业园区长时间、高功率的用电需求,单柜电量持续提升,系统集成技术愈发关键。

随着收益模式的多元化,工商业储能行业的竞争焦点也在发生深刻变化,从单一的产品价格竞争转向综合能力的较量。如远景科技集团推出的行业首个系统化评价标准——远景公式为:电站收益 = 【能量价值×转化效率×SOH×可利用率×置信度×(1–利息)+ Bonus】×安全系数。这一公式综合考量设备性能、云端智能调度、金融方案、政策激励、品牌服务等多维要素,不再单纯追求电芯衰减或能量密度。

从发展趋势来看,2025年工商储市场存在三大核心变化:一是单个项目体量大幅提升,百MWh大型项目成为主流;二是央国企布局工商储增多;三是零碳园区项目增多,成为工商储的核心应用场景。

另外,金融与商业模式的创新也成为行业发展的重要推动力。融资租赁、容量保险与衰减险、残值回收承诺、能源托管服务等多元化的商业模式,有效解决了项目初始投资高、回报周期长等痛点。

虚拟电厂模式则通过整合分布式能源资源,实现多重收益。除了峰谷价差套利外,还可以参与辅助服务市场和需求响应项目,获得额外收入。例如,某虚拟电厂运营商整合了总容量为50MW/100MWh的储能系统,综合收益率达到了12%,回本周期缩短至约6年。

未来展望:挑战与机遇并存

2025年,工商业储能市场和场景的变革,对工商业储能系统集成、电网交互、调度运营和运维能力提出了更高要求。为应对新的政策和市场变化,中国储能企业积极调整战略,正从单一产品竞争向生态系统构建转变。

而面对国内市场竞争激烈、利润空间承压的现状,那些具备技术、产品和资金实力的中国企业加快出海步伐,将目光投向欧洲、北美、东南亚等电价更高、政策支持更明确的海外市场。

即使政策收紧,市场依然逆势上扬,这充分表明工商业储能的发展动力已从政策驱动转向内在价值驱动。展望未来,工商业储能行业既面临电价政策不确定性的挑战,也拥有能源转型带来的巨大机遇。

对此,远景科技集团首席可持续发展官孙捷点明关键:“在不确定的电价政策与市场环境中,只有真正理解客户需求、具备系统能力与平台思维的玩家,才能穿越周期,创造长期价值。”

| 上一篇:储能机会涌动 车企纷纷入局开辟“第.. | 下一篇:从“容量补偿”到“容量电价”,储能.. |

关注微信公众号