本文转载自储能网

中国储能网讯:如果说过去两年AI产业的关键词是“算力”,那么从2025年开始,真正开始卡住全球AI脖子的,只剩下一个词:电力。

芯片可以买,服务器可以堆,模型可以训练,但只要电网不给力,所有的AI梦想都是白费。而在这条电力产业链上,那个最不起眼、却最难被替代的设备——变压器,正在成为全球最稀缺的硬通货。

近期人民日报、央视财经密集调研广东、江苏多地变压器工厂,一个共同的信号浮出水面:大量变压器企业已经满产,面向数据中心的订单排期普遍覆盖到2027年,部分高端型号交付周期超过两年。

图片来源:AI

一个传统得不能再传统的电力设备,为什么会在今年突然“爆单”?更重要的是,这轮变压器紧缺背后,真正指向的,并不只是输变电本身,而是一个更大的产业命题,即数据中心储能正在进入不可逆的刚需阶段。

AI不是“算力饥渴”,而是“电力饥渴”

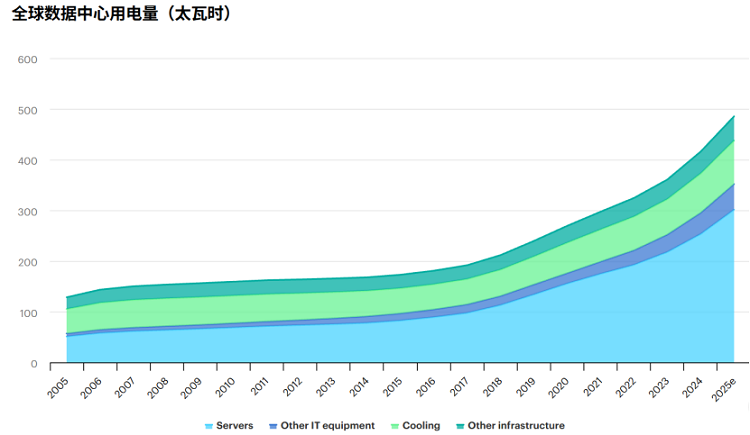

在AI产业最热闹的时候,市场几乎所有讨论都围绕三件事,算力卡够不够、服务器能不能买到、模型参数还能不能继续堆,但很少有人真正计算过一个现实问题,这些动辄几十万张GPU的算力集群,到底靠什么供电?

数据来源:国际能源署

传统的数据中心,单机柜功率普遍在5–10kW;而新一代AI数据中心,单机柜功率已经跃迁到40–100kW,部分超算集群的单机柜功率甚至突破150kW。换句话说,一个中型AI园区的瞬时负荷,已经接近一座工业园区,甚至一座小型城市。

这直接带来三重压力:电网接入难,原有配电容量根本不够;供电稳定性要求极高,任何闪断都可能造成百万级损失;备用电力从“可选项”变成“刚需”。正是在这一背景下,变压器开始从“基础设备”,升级为算力基础设施的核心节点。

在电力系统中,变压器不是瓶颈时你永远意识不到它的重要;一旦成为瓶颈,它就是全链条最难解决的那个。来自美国市场的数据最能说明问题,目前美国的大型电力变压器平均交付周期已经从过去50周拉长至127周,部分数据中心专用型号交付周期已接近3年。

变压器为什么突然成了全球硬通货?

表面上看,是AI带火了变压器,本质上却是三股需求叠加共振。

一是电力需求的“结构性爆发”。今天的AI不是线性增长,而是指数级扩张。一个数据中心的扩容方式,几乎只有一种,再拉一组变压器,再扩一座变电站。芯片可以升级换代,但电力系统无法“软件更新”,只能靠实打实的重资产堆出来。

二是新能源时代变压器数量需求本身就在暴涨。风电、光伏、电化学储能的核心特征只有一句话,每一度绿电都需要更多级变压器才能进网。新能源时代不是“少建变压器”,而是比化石能源时代建得更多、更分散、更复杂。

三是欧美电网老化撞上增量爆发。美国46%的配电设备超期服役,欧洲部分电网设施已运行50年。老电网需要换新,AI需要扩容,新能源需要并网。当这三股需求同时挤在一个本就产能受限的产业上,结果只有一个:全球缺货。

而在这场全球变压器荒中,真正具备“确定性交付能力”的国家,几乎只剩中国。原因非常简单,却也极难复制,因为中国是全球唯一拥有“从矿石到整机”完整变压器产业链的国家。在上游取向硅方面,宝钢、武钢占全球70%以上;在中游铜线、电磁线、绝缘材料上,已达到全国产供应;在下游制造端,特变电工、中国西电、保变电气、金盘科技等企业已形成规模化制造体系。

真正的大机会是“变压器后面的储能”

从产业视角来看,真正更大的结构性机会,在变压器之后。只要电网越紧张,算力越集中,储能的地位就越不可替代,原因只有一句话:变压器解决“接入”,储能解决“稳定”。

数据中心最怕的不是“贵”,而是“不稳”。对AI数据中心来说,停电1秒=数百万损失,闪断一次=上万张GPU重启,这直接导致了UPS从“后备设备”,升级为“核心电力系统组成部分”。而传统的铅酸UPS,能量密度低、响应慢、占地大、运维成本高,如今已经无法支撑新一代算力中心。于是,锂电池储能+构网型UPS,开始成为标准配置。

从“备用电源”到“算力电网节点”。如今的新一代AI园区,储能承担的角色已经发生变化,不只是断电应急,而是参与调频、削峰、负载平衡,甚至直接成为园区内部“微电网核心”。在一些超算中心设计中,储能容量已经达到变压器额定容量的30%–50%,这意味着数据中心正在从“纯耗电负载”,变成一个带储能属性的“电力系统节点”。

据CESA储能应用分会产业数据库不完全统计,2025年,国内新增数据中心配储项目14个,并网规模394.68MW/2007.73MWh。其中,从建设地点来看,甘肃新增并网1GWh,领跑全国。内蒙古新增并网109.8MW/439.2MWh,广东新增并网208MW/416MWh。此外,上海、新疆、浙江等地也有新增项目并网,规模分别为73.66MWh、60MWh、14.88MWh。

表 2025年部分并网的数据中心储能项目

数据中心储能需求为什么才刚刚开始?

在数据中心这个场景里,真正的爆发才刚刚开始。原因有三点,一是储能过去解决的是“新能源波动”,现在储能开始解决的是算力系统稳定性。这是完全不同的市场,新能源储能看政策补贴,数据中心储能看停电损失,一个是“收益模型”,一个是“风险模型”,后者对价格敏感度极低。

二是AI算力扩张没有“上限”。新能源有装机目标,算力几乎没有,只要模型还在进化,只要竞争还在继续,算力扩张就是永久需求,储能扩张就是永久刚需。

三是海外市场才是真正大头。美国、欧洲的数据中心储能渗透率远低于中国,但欧美电网更老、供电更不稳定、极端天气更多,实际上比中国更需要储能,一旦欧美开始系统性补课,储能需求将是指数级,而不是线性增长。

据CESA储能应用分会预测,到2030年底,全球累计储能装机规模有望突破750GW/2000GWh(其中,中国约1000GWh、美国500GWh、欧洲350GWh、韩日澳80GWh、东南亚、非洲和中亚100GWh、全球数据中心100GWh、全球微电网300GWh左右,部分项目有重叠)。

数据来源:国际能源署

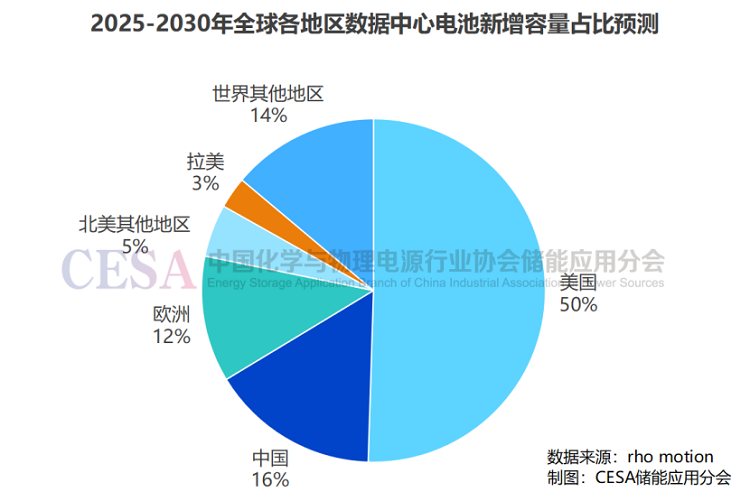

另据Rho Motion发布的2025年第二季度电池储能预测报告,到2030年,全球数据中心的电力需求预计将增长超过180%,其中很大一部分将来自美国,预计美国将占新增储能系统(BESS)需求的一半以上,中国则是全球第二大市场。欧洲作为第三大市场,随着英国和德国等国数据中心容量的扩建,也将迎来增长。

数据中心储能将迎来黄金大周期

从产业视角看,这一轮增长逻辑已经非常清晰:AI拉动电力需求、电力拉动变压器、变压器暴露电网瓶颈、电网瓶颈倒逼储能成为刚需,到最终形成一个新范式,即未来的算力中心,不是“接电就够”,而是“自带电网”。

谁能在这个环节具备能力且抓住机遇?答案仍然是中国企业。无论是宁德时代、海辰、亿纬、远景等电池企业,还是阳光电源、科华数据、南都电源等系统集成企业,或者是许继电气、国电南瑞、中国西电等构网技术企业,这些企业深耕电力系统多年,现在只是换了一个场景,从“风光储”变成“算力储”。

此外,2026年这一轮变压器与储能的爆发,本质上也是一次产业认知转变。过去的逻辑是算力决定一切,如今的现实是电力决定算力上限,而在电力系统中,最具确定性的增长资产,不是发电,不是输电,而是连接算力与电网的储能系统。

当全球AI算力进入“电力约束时代”,当变压器排期已经排到2027年,当欧美电网老化无法快速扩产之时,数据中心储能已经成为整个AI基础设施体系中,最确定、最刚性、最不受宏观波动影响的一条产业主线。未来五年,数据中心储能将迎来一个黄金大周期。

| 上一篇:汇川技术董事长朱兴明3小时深度反省.. | 下一篇:固态变压器爆发在即,SiC如何撬动千.. |

关注微信公众号