核心摘要:

2026年被全球产业界定义为能源转型与算力革命的“交汇之年”。AIDC、光伏储能、新能源汽车与功率半导体四大赛道已告别独立发展,正式连结为一条强耦合的产业巨链。本文基于2026年一季度全球产业核心数据,深度复盘大事件背后的商业逻辑,并推演功率半导体行业在“算力与电力”双轮驱动下的五大破局趋势。

第一部分:2026年一季度四大产业全景复盘

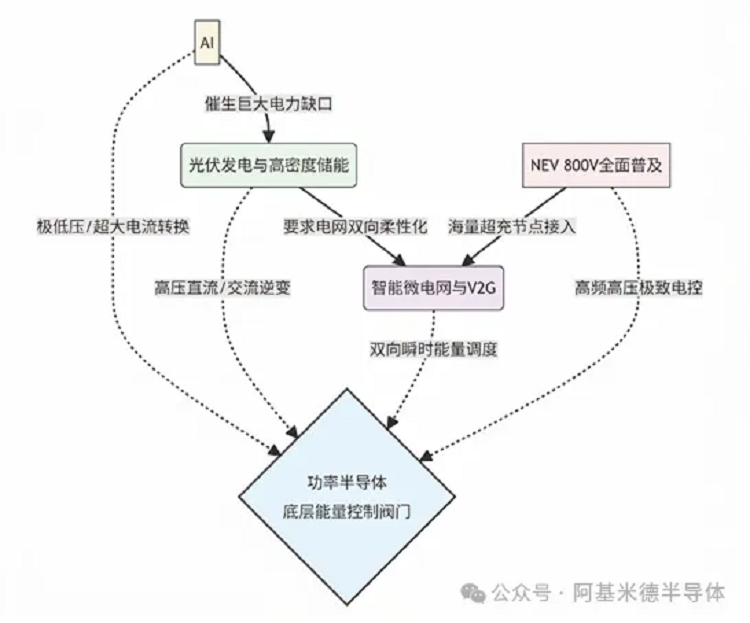

今年开年以来最值得关注的产业信号,是四大行业开始呈现出高度的“同频共振”。AI算力的扩张直接拉动了底层电力基础设施的告急,而新能源汽车的普及与电网的储能化,则共同指向了能量转换的核心基石——功率半导体。

1. AIDC:核心约束从“缺算力”全面转向“缺电力”

全球科技巨头2026年在AI基建上的资本支出预计将飙升至6500亿美元。然而,单体功耗突破1GW的超大型AI计算设施正撞上物理“能源墙”。

· 算力-电力一体化: 包括Google、Microsoft在内的巨头相继签署承诺,承担新发电和相关输配电基础设施的成本,避免数据中心电力成本转嫁。 · 光电互联突围: 在Nvidia GTC 2026上,为解决200TB/s互连带宽下的发热瓶颈,CPO(共封装光学)与硅光子技术成为焦点,力求在极其受限的功率预算内榨取最大算力。

2. 功率半导体:海外巨头财报凸显“弱复苏+强分化”

国际巨头最新财报揭示了行业已从“全面扩产”转向“结构性紧平衡”,AI与高压新能源成为唯一强劲的增长引擎。

· 英飞凌(Infineon):2026财年第一季度实现营收36.62亿欧元,业务利润率维持在17.9%。公司将本财年资本支出上调至27亿欧元,核心用于加速德累斯顿智能功率晶圆厂建设,以满足AI数据中心电源的爆发式需求。 · Wolfspeed:2026财年第二季度财报显示,虽受产能利用率拖累导致毛利承压,但其AI数据中心业务营收实现了环比50%的激增,战略正加速向AI算力、储能等垂直领域倾斜。 · 意法半导体(STMicroelectronics):Q4 2025营收3.33亿美元,公司明确提出到2030年前要从数据中心市场获取10亿美元营收。

3. 光伏与储能:告别装机规模战,步入并网与容量时代

· 治理内卷与回归利润:中国市场监管部门在一季度重点介入光伏产能调控,行业重心从做大规模转向修复竞争秩序,2026年新增装机预计理性回落至1.8-2.4亿千瓦。 · 构网型储能爆发:伴随国家电网4万亿投资规划及电网侧独立新型储能容量电价机制的落地,储能系统的核心价值向并网支撑与调峰转移。

4. 新能源汽车(NEV):800V渗透率冲刺,车网互动(V2G)闭环落地

· 高压快充普及:800V高压车型渗透率正向15%冲刺,10分钟补能300公里的超充体验正迅速下探至20万级主流市场。 · V2G商业化试点:广汽等车企建成了10kV集中式V2G微电网示范项目,通过聚合海量移动车辆形成“虚拟电厂”,成功平抑电网波动,填补了集中式V2G应用空白。

第二部分:底层逻辑——三大维度的深度重构

上述事件并非孤立发生,其内在商业逻辑高度统一,共同指向了对底层功率半导体产业链的深度重构:

1.需求端重构:AI把“算力问题”变成了“电力问题”。AIDC的能耗危机迫使功率半导体从汽车的单一零部件,跃升为决定AI基础设施存亡的“核心主链条”。 2.电网端重构:能源转型倒逼终端设备实现“双向柔性化”。左手是AIDC的巨量恒定用电,右手是千万辆超充汽车的瞬间峰值放电,脆弱的电网必须依靠高频、高效的功率器件来实现毫秒级的动态平衡。 3.地缘端重构:欧美日益严苛的关税壁垒、碳足迹追溯与本地化要求,彻底打破了过去“单管出口”的全球化分工,倒逼企业向“底层模块深耕+系统级出海”转型。

第三部分:决胜2026——功率半导体行业的五大破局趋势

基于一季度的剧变,传统的“拼产能、打价格战”模式已走到尽头。对于行业内的创新企业而言,以下五大技术与生态趋势将是构筑下一代护城河的必经之路。

趋势一:供电架构革新——AIDC高密度算力催生SST与内嵌电容方案

麦肯锡预测2030年全球AIDC相关投资将达10万亿美元。面对千兆瓦级AI工厂,传统数据中心从UPS到板载电源约91%的转换效率已无法满足需求。未来服务器电源必须满足超越“80 Plus Titanium”的苛刻标准,效率直指97%以上。

破局点:行业前沿正加速向 800V HVDC固态变压器(SST)创新架构演进。通过两级转换直接输出48V直流母线,可将整体效率飙升至96%以上。同时,采用极致的电容内嵌模块,能够将单位面积功率密度提升至3A/mm²,彻底打破制约AI算力芯片提升的微观供电瓶颈。

趋势二:热力学破局——创新材料与嵌入式封装架构重塑物理基准

在算力密度与兆瓦级超充功率屡创新高的今天,传统硅基器件与氧化铝/氮化硅陶瓷基板已触及物理极限。如何将每平方厘米上数百瓦的废热极速导出,成为保障系统寿命的绝对命门。

破局点:行业正从材料与结构双维度发起颠覆:

· 终极材料降维打击:产业界正积极推动金刚石材料应用的商业化落地。其超高的热导率、稳定的材料特性在电力电子领域具有广阔的应用场景。在同等功耗下,采用金刚石衬底能使芯片结温大幅下降数十度,单颗芯片输出功率可直接跃升50%。 · 内嵌式封装革命:摒弃传统脆弱的键合线,采用面板级内嵌封装技术与高精度厚铜走线。这不仅将寄生电感降低了1至1.5个数量级(<2 nH),更使功率循环寿命跃升至惊人的50万次,完美匹配高频高压的严苛场景。

趋势三:研发范式跃迁——端到端数字孪生构筑隐形壁垒

电子产品70%的成本与可靠性在设计阶段就已注定。随着宽禁带半导体(SiC/GaN)应用边界的极端化,过去依赖不断“流片-测试-修补”的逆向工程试错模式不仅成本极高,且已跟不上终端整机厂日益苛刻的上市节奏。

破局点:现代功率半导体的核心护城河,正在向多物理场、多尺度虚拟仿真数字孪生正向设计平台转移。依靠顶尖科研基因,在产品打样前进行电磁场、热应力、流体均温等多目标协同仿真,可规避90%的早期设计缺陷,使研发周期缩短近百天。这是实现“极致性能与高可靠性兼得”的唯一路径。

趋势四:出海模式重构——“底层模块国产化+系统级全球协作”穿越周期

受欧美贸易政策与合规审查限制,单纯的国产器件出口面临巨大阻力。未来能够跨越地缘周期的出海,必须是“底层技术+系统组装”的深度融合。

破局点:创新企业正在跑通一种全新的联合开发模式:由国内企业负责高端高能效功率模块(如SST模块、SiC主驱模块)的底层设计与规模制造,结合海外客户的本地化系统组装产线,共同将完整的解决方案打入北美云厂商与汽车巨头的核心供应链。这种深入系统底层的跨国协同设计,是规避关税壁垒、实现全球份额扩张的最优解。

趋势五:终极商业护城河——“链主”战略加持下的“绿电+算力”生态闭环

在底层硬件向应用端加速渗透的2026“份额战”中,半导体初创企业仅靠单点技术突破已极难独立生存。终端系统巨头(链主)正大举运用产业资本向上游核心环节进行战略性投资。这种资本绑定,带来的不仅是资金,更是无可替代的场景验证与生态闭环。

破局点:当一家先进材料及封装架构的半导体企业获得了全球光储逆变器龙头巨头的战略投资——这不仅意味着其产品能迅速导入到构网型储能、兆瓦级快充等体量最庞大的真实场景中进行批量交付;更深远的意义在于,它彻底打通了“光储绿电直供 + 极致模块供电 + AI算力跃升”的终极生态链路。在这种由“链主战略牵引 + 底层硬核支撑”所形成的庞大阵营面前,单打独斗的企业将面临降维打击。

结语

站在2026年的历史节点,算力的尽头是电力,而电力的核心枢纽是功率半导体。谁能率先摒弃传统的试错路径,掌握数字孪生、先进材料、先进封装的核心科技,并获得顶级新能源“链主”的战略与资本双重加持,谁就能在这场重定义全球能源生产与算力分配规则的百年大变局中,斩获万亿级蓝海市场的最大红利。

| 上一篇:供需格局生变,储能设备价格迎来拐点 | 下一篇:从订单爆发到欧洲建厂:中国储能出海.. |

关注微信公众号