6月全国乘用车市场回顾

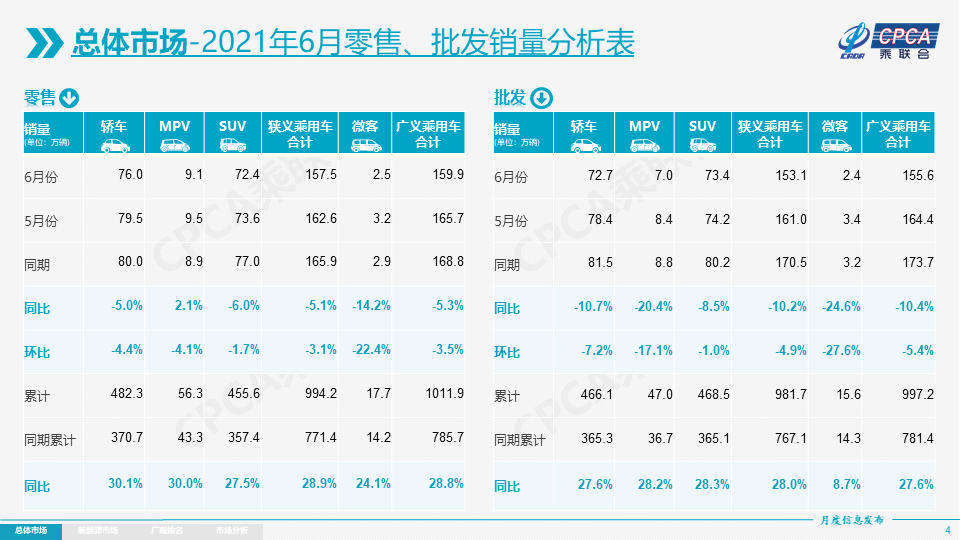

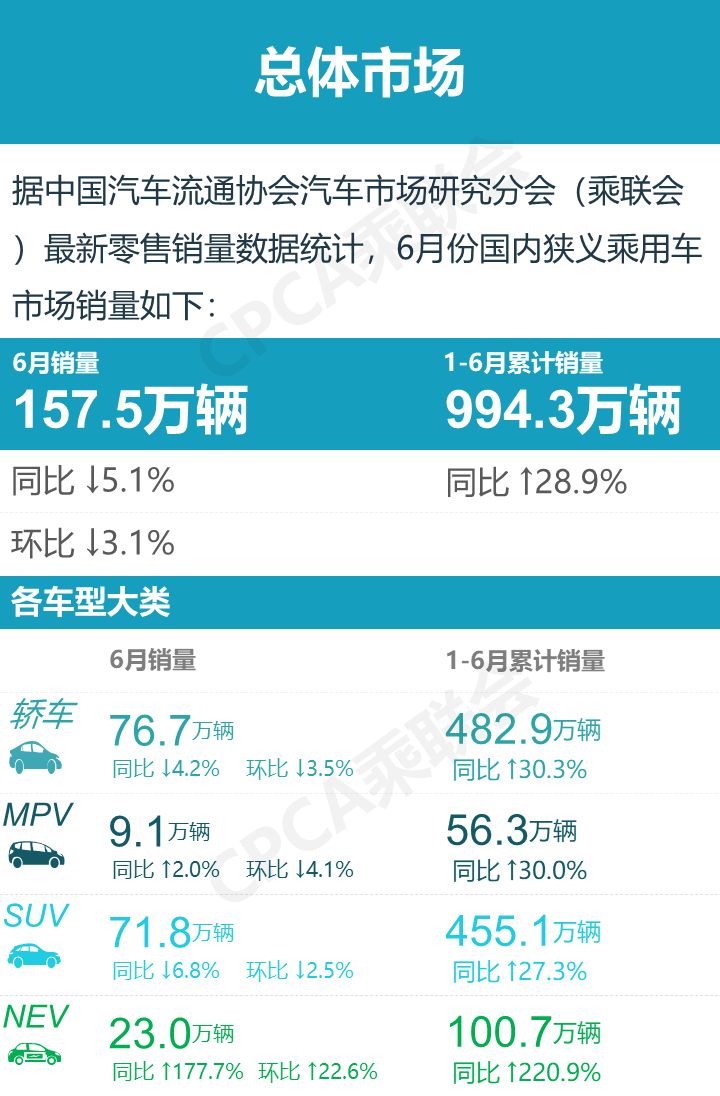

零售:2021年6月乘用车市场零售达到157.5万辆,同比2020年6月下降5.1%,而且相较2019年6月下降11%,前几个月的低基数增量在本月基本消除。

6月零售环比5月下降3.1%,与历年的平均月度环比增速是明显偏低,稍弱于正常走势。

6月零售受到多重因素影响而稍弱。疫情改善后的世界汽车供需缺口暂时压力较大。由于全球疫情确诊人数从4月日均75万人的峰值快速下行,5月的疫情后经济恢复带来全球购车需求旺盛。欧美车市需求回暖进一步加剧了芯片供给的缺口。国际车企芯片不足导致中国部分车企生产减产损失超预期。虽然芯片短缺在前几个月不明显,但6月批发端销量骤减,带来合资车企经销商进出不均衡、订单需求匹配和现有库存的不均衡等不利因素向零售终端传导,导致零售偏弱。

欧洲杯延期到今年6月12日开赛,欧洲杯的观众与购车消费目标人群高度重合,部分影响6月进店情况。广深地区疫情贯穿6月全月,防控力度较强,对车市的暂时性客流影响也较明显。

传统头部车企燃油车优势已经转变为油耗积分压力,新能源销量必须支撑庞大体量需求,加剧了新能源车与传统车的分化。油耗等压力逼得车企逐步放弃入门级没有利润的车型,部分传统车企在推出入门车型方面动力越来越弱。

今年1-6月的零售累计达到994.2万辆,同比增长28.9%,仍处于乘联会2011年以来1-6月同期增速的历史高位。1-6月超强增长的原因首先是2020年1-6月全国乘用车市场累计零售下滑23%的低基数效应。其次是新能源车的增长贡献度不断加大,贡献1-6月同比增速9个百分点。

6月豪华车零售约25万,同比下降1%,环比5月下降4%,但相对2019年6月增长28%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求仍旧旺盛,竞争影响不大。

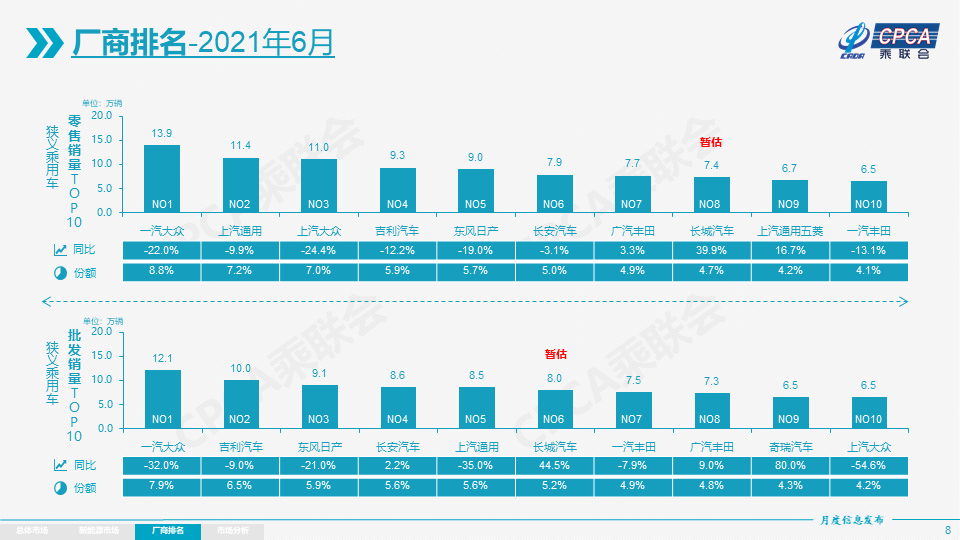

6月自主品牌零售约60万辆,同比增长16%,环比5月增长2%,相对2019年6月下降6%。自主品牌批发市场份额42.8%,较同期份额增长11%;且国内零售份额为38%,同比增7个百分点。自主品牌头部企业产业链韧性强、有效克服芯片短缺压力,且在新能源获得明显增量,因此比亚迪、广汽埃安、长安、红旗、奇瑞等品牌同比高幅增长。

6月主流合资品牌零售约73万辆,同比下降18%,环比5月下降7%,相对2019年6月下降22%。6月的日系品牌零售份额23%,同比下降2.5个百分点。美系市场零售份额达到10.8%,同比增加0.6个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

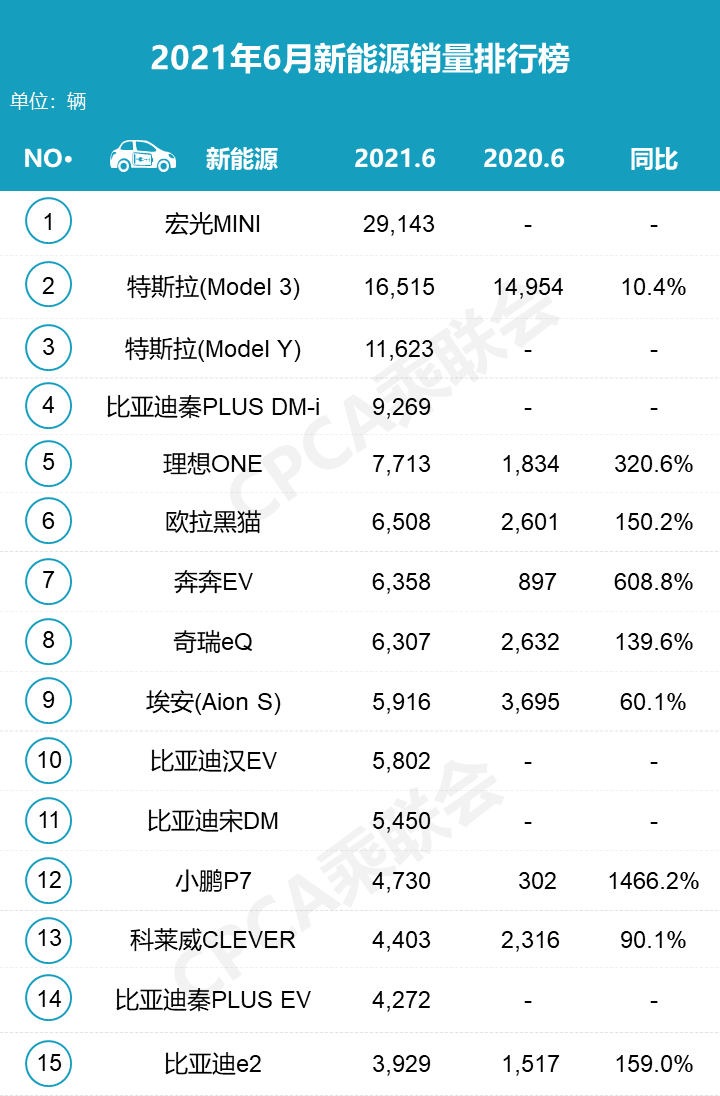

新能源:6月新能源乘用车批发销量达到22.7万辆,环比5月增长14.7%,同比增长165.7%,呈现强势增长的良好态势。其中纯电动的批发销量18.6万辆,同比增长175.0%;插电混动销量4.1万辆,同比增长130.4%,占比18%。6月电动车高端车型销量强势增长,中低端走势不强。其中A00级批发销量5.95万,份额达到纯电动的32%;A级电动车占纯电动份额28%,谷底回升;B级电动车达4.95万辆,环比5月增长6%,纯电动份额27%。6月插电混动的比亚迪销量达到20516辆,环比增长53%,成为插混增长新亮点。

6月新能源乘用车市场多元化发力,大集团新能源表现分化,上汽、广汽表现相对较强。批发销量突破万辆的企业有比亚迪40532辆、特斯拉中国33155辆、上汽通用五菱30479辆、上汽乘用车10493辆。

6月新能源乘用车零售销量达到22.3万辆,同比增长169.9%,环比5月增长19.2%。零售销量突破万辆的企业有比亚迪40317辆、上汽通用五菱31285辆、特斯拉中国28138辆、广汽埃安10403辆。

6月新能源车出口呈现爆发式增长,特斯拉中国出口5017辆,上汽乘用车的新能源出口2300辆,比亚迪215辆,江淮汽车出口127辆,其他车企新能源车出口也正蓄势待发。

6月的蔚来、理想、小鹏、合众、零跑等新势力车企销量同比和环比表现也很优秀。主流合资品牌中的大众品牌新能源车零售8875辆,占据主流合资47%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待大幅提升。6月普通混合动力乘用车批发4.7万辆,同比去年6月增长41%,环比5月持平,日系合资受到芯片影响稍大。

6月新能源车国内零售渗透率14%,1-6月渗透率10.2%,较2020年5.8%的渗透率提升明显。6月,自主品牌中的新能源车渗透率28.4%;豪华车中的新能源车渗透率14.2%;而主流合资品牌中的新能源车渗透率仅有2.2%。

新能源车批发零售半年双破百万。1-6月新能源乘用车批发108.7万辆,同比增长231.5%。1-6月新能源车零售100.1万辆,同比增长218.9%。乘联会5月预测的新能源乘用车240万的年度预测,目前看实际销量有望超出较多。

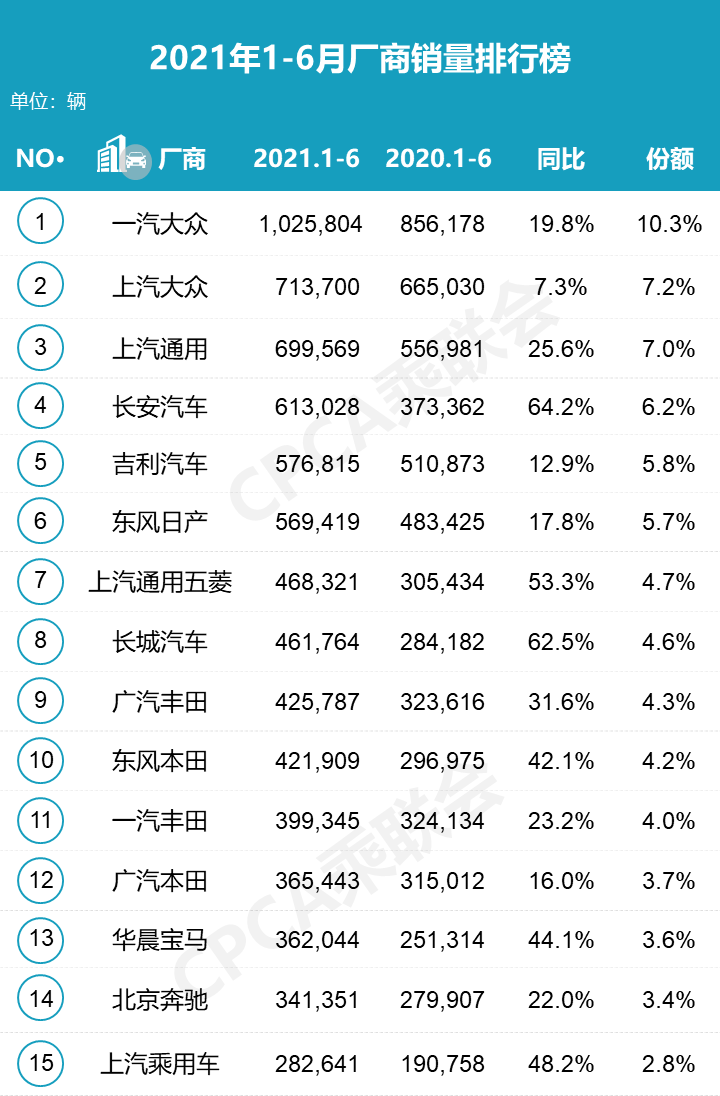

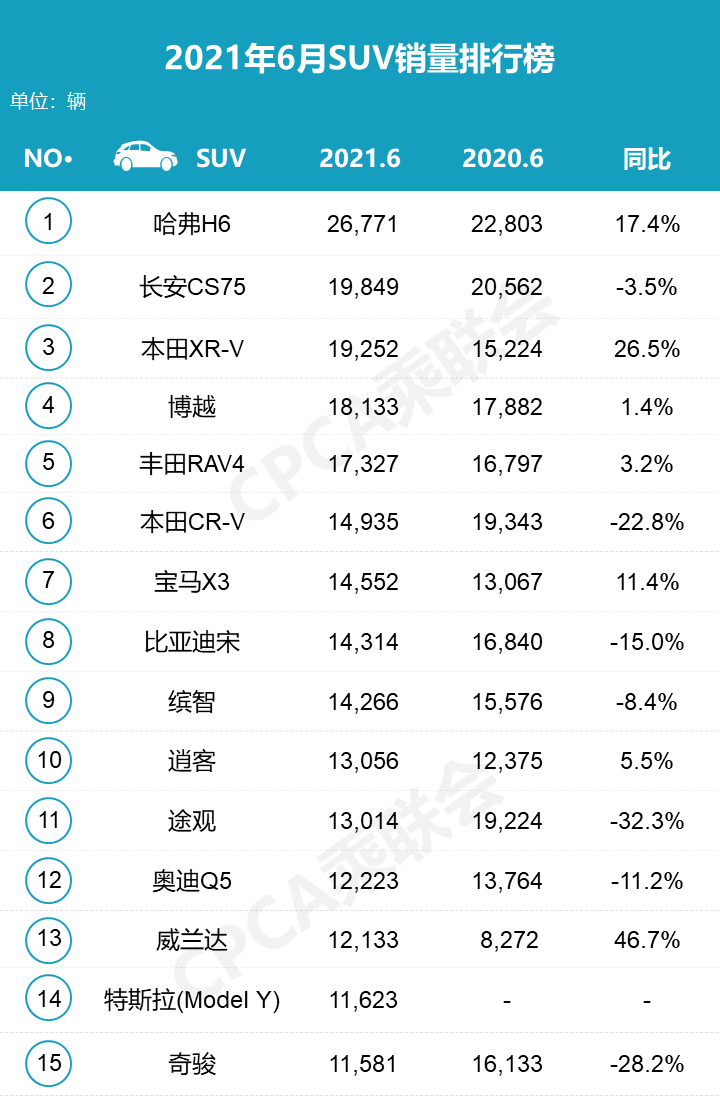

6月零售销量排名快报

6月份企业榜单分析:在入榜的15家车企中,德系车(四家)中大众系缺芯比较严重,虽个别企业有降维销售以提升销量的方案,但仍无法抵消德系车市占率的下滑,6月为22.7%,较上月下降2.2个百分点;日系车(五家)芯片受限与广深等地疫情限制了实际销售,6月市占率为22.2%,市占率较上月微降0.2个百分点;自主品牌(五家)市占率23.0%,较上月提升了1.0个百分点;美系车(一家)市占率为7.2%,较上月下降了0.3个百分点;15家合计占有率为75.1%,市场集中度比上月下降1.8个百分点。

注:本文数据是基于乘用车市场信息联席会月报表-初稿。

| 上一篇:跨度30年,探索苹果和台积电成功的秘.. | 下一篇:欧阳明高: 新能源车与革命报告 |

关注微信公众号